Emisja obligacji korporacyjnych to sposób na finansowanie działalności spółki kapitałem obcym (dłużnym), który może stanowić uzupełnienie lub alternatywę dla kredytu bankowego.

Dzięki zmianom przepisów obowiązującym od drugiego kwartału 2018 roku, emisja obligacji o wartości do równowartości 1 mln EUR może być przeprowadzana w formie emisji publicznej kierowanej do szerokiego grona odbiorców, a nie ograniczonej do 149 inwestorów jak ma to miejsce w przypadku ofert prywatnych. Emisja taka może być szeroko promowana, np. w portalach internetowych, prasie, mediach społecznościowych czy poprzez reklamy Google Ads (AdWords).

Emisja do 1 mln euro jest relatywnie tania, bo nie wymaga:

- przygotowania przez emitenta i zatwierdzenia przez Komisję Nadzoru Finansowego (KNF) prospektu emisyjnego (koszt takiego - przeważnie długotrwałego - procesu to często nawet kilkaset tysięcy złotych, dlatego z tej ścieżki korzystają najczęściej duże spółki giełdowe),

- sporządzenia memorandum informacyjnego (koszt rzędu kilkudziesięciu tysięcy złotych, z tej ścieżki korzystają najczęściej firmy średniej wielkości, często notowane na rynku zorganizowanym),

- pośrednictwa domu maklerskiego w oferowaniu obligacji (koszt ryczałtowy za oferowanie oraz prowizja za sukces liczona jako pewien procent pozyskanego kapitału – w przypadku mniejszych lub bardziej ryzykownych projektów, opłata ta może znacząco przekraczać 5% wartości emisji).

Limit 1 mln euro oferowanych obligacji dotyczy okresu ostatnich 12 miesięcy, co oznacza, że emitent może w tym trybie regularnie pozyskiwać kapitał (limit odnawialny), a w przypadku oferowania obligacji o terminie zapadalności dłuższym niż rok, możliwe jest zdobycie finansowania na poziomie wyższym niż wynikający wprost z kwoty maksymalnej wskazane w ustawie.

Co ważne skorzystanie z opisywanego trybu emisji nie wyłącza możliwości emitowania obligacji w ofertach prywatnych oraz ofertach publicznych działających na postawie innych zasad.

Przykładowe zalety i wady finansowania działalności kapitałem pozyskanym w ramach publicznej emisji obligacji

Najważniejsze zalety obligacji zaprezentowane są poniżej:

- Obligatariusze, czyli osoby które nabędą obligacje, nie mają wpływu na kierowanie spółką ani na jej działalność operacyjną, nie uczestniczą w walnych zgromadzeniach, nie są wspólnikami – oznacza to, że emitując obligacje, dotychczasowi właściciele nie dzielą się władzą nad spółką.

- W przeciwieństwie do kredytu, który w praktyce może być w każdej chwili wypowiedziany przez bank, obligatariusze nie mają prawa żądania wcześniejszej spłaty zobowiązań wynikających z obligacji. Za to emitent może zamieścić w warunkach emisji prawo do wcześniejszego wykupu całości lub części wyemitowanych obligacji. Daje to wyjątkową elastyczność w decydowaniu o spłacie zobowiązań finansowych w dowolnie wybranym momencie.

- W przeciwieństwie do kredytu inwestycyjnego, który najczęściej wymusza (ewentualnie po krótkim okresie karencji) spłatę rat kapitałowych, obligacje wymagają tylko regularnej spłaty odsetek, a kapitał zwracany jest w całości dopiero w dniu wykupu.

- Spółka może emitować różne serie Oznacza to skalowalność i elastyczność w pozyskiwaniu kapitału i obsłudze zadłużenia. Może emitować w danym momencie obligacje o różnym terminie wykupu – najczęściej 1-, 2- lub 3-letnim, ale ten termin może być wybrany dowolnie w zależności od potrzeb. Spółka może emitować obligacje cyklicznie (np. co pół roku) lub nieregularnie w okresach zwiększonego zapotrzebowania na kapitał. Sprzedanie obligacji w kolejnych emisjach przeważnie jest dużo łatwiejsze, bo inwestorzy będą już znali spółkę z poprzednich ofert.

- Spółka nie podsiadająca zdolności kredytowej (z różnych przyczyn, np. zbyt krótkiego okresu działalności, niewystarczających wg banku zabezpieczeń, czy nieodpowiednich wyników finansowych, bądź powiązań kapitałowych lub osobowych) może pozyskać kapitał z emisji obligacji, jeśli przekona do takiej inwestycji potencjalnych obligatariuszy.

- Prowadzenie akcji promującej publiczną emisję obligacji stanowi jednocześnie reklamę emitenta i jego usług lub produktów. Jest to szczególnie ważne dla podmiotów działających w segmencie B2C, czyli kierujących swoja ofertę biznesową do klientów detalicznych.

- Emitowanie obligacji, regularna wypłata odsetek i terminowe wykupy kolejnych serii obligacji zwiększają wiarygodność i budują pozytywny wizerunek

Do głównych wad obligacji względem kredytu bankowego należą:

- Wyższy koszt kapitału pozyskanego z emisji obligacji (w zdecydowanej większości przypadków),

- Brak możliwości jednorazowego zapewnienia finansowania się na okres dłuższy niż 3-4 lata (istnieje możliwość tzw. rolowania obligacji, czyli zastąpienia zapadającej serii nową emisją, nie ma jednak gwarancji, że uda się w ten sposób zrefinansować całe zadłużenie).

- Brak pewności pozyskania całej zakładanej kwoty emisji (zależy to od zainteresowania ze strony inwestorów).

Nie można zatem powiedzieć, że obligacje są „lepsze” niż kredyt bankowy. Jednak można z całą stanowczością stwierdzić, że obligacje mogą być uzupełnieniem finansowania biznesu kredytem, leasingiem czy faktoringiem (dywersyfikacja źródeł finansowania). Emisja obligacji może być również interesująca dla podmiotów, które nie mogą lub z różnych powodów nie chcą korzystać z kredytu bankowego.

Nasza usługa

Bazując na naszym wieloletnim doświadczeniu oferujemy kompleksowe doradztwo w całym procesie związanym z emisją obligacji. Pomagamy przeanalizować zdolność emisyjną (tak formalną, jak i faktyczną), informujemy, jakie formalności są konieczne, aby wyemitować obligacje, pomagamy oszacować całkowite koszty całego procesu.

W przypadku podjęcia decyzji o emisji:

- analizujemy sytuację emitenta, doradzamy w zakresie warunków emisji i konstrukcji obligacji, które zostaną przedstawione inwestorom,

- pomagamy opracować konieczne uchwały,

- przygotowujemy wzór dokumentacji emisyjnej zgodnej z obowiązującymi przepisami prawa,

- proponujemy podmioty, których uczestnictwo będzie wymagane w emisji (podmiot prowadzący ewidencję obligacji, agent dokumentacyjny, administrator zabezpieczeń itp.), a także udzielamy wsparcia w negocjowaniu umów z tymi podmiotami,

- udzielamy rad co do działań zgodnych z prawem w zakresie poszukiwania inwestorów,

- pomagamy w zgłaszaniu akcji promocyjnej oferty w KNF,

- wskazujemy możliwości skutecznej promocji emisji,

- doradzamy w kwestii materiałów promocyjnych oraz zawartości i funkcjonalności strony internetowej związanej z emisją,

- a przede wszystkim służymy pomocą i wsparciem w całym procesie emisji: od analiz, poprzez czynności formalne (uchwały, umowy) i faktyczne (zgłoszenia, oferowanie obligacji, ustanowienie zabezpieczeń), aż po zamknięcie emisji, dokonanie przydziału, założenie ewidencji i zgłoszenie emisji do KNF.

Nasi eksperci chętnie doradzą we wszystkich aspektach związanych z emisją obligacji – zapraszamy do kontaktu!

Obligacje są zbywalnymi papierami wartościowymi, co oznacza, że w większości przypadków można nimi swobodnie handlować. Rynek obrotu obligacjami można podzielić na rynek pierwotny i rynek wtórny.

Rynek pierwotny

O rynku pierwotnym można mówić w sytuacji, gdy pierwsi nabywcy obejmują obligacje oferowane przez emitenta. Z kolei emitent może przeprowadzić emisję w formie oferty publicznej lub oferty prywatnej.

Oferta publiczna

Emisja obligacji może być przeprowadzania w drodze oferty publicznej, co oznacza, ze jest kierowana do co najmniej 150 osób lub nieoznaczonego adresata. W takim wypadku zostaje sporządzony specjalny dokument informacyjny (prospekt emisyjny, memorandum), w którym zawarte są szczegółowe informacje o emitencie, parametrach przeprowadzanej oferty i obligacjach.

Oferta prywatna

Obligacje mogą być również oferowane w drodze emisji niepublicznej, czyli prywatnej. Szczegółowe informacje dotyczące emisji zawarte są w propozycji nabycia i udostępniane zawężonemu kręgowi osób (nie więcej niż 149) i tylko te osoby mogą złożyć zapisy na oferowane obligacje.

Rynek wtórny

Obligacje mogą być wprowadzone do zorganizowanego systemu obrotu (notowane na rynku). W Polsce jest to najczęściej rynek Catalyst. Aby zawierać transakcje na tym rynku należy posiadać rachunek inwestycyjny.

W przypadku obligacji nienotowanych istnieje możliwość zawarcia transakcji na rynku niepublicznym za pośrednictwem domu maklerskiego. Wiąże się to często z koniecznością samodzielnego znalezienia drugiej strony transakcji. Ponadto można dokonać transakcji kupna-sprzedaży obligacji na drodze umowy cywilno prawnej.

Catalyst

Jest to platforma służąca do obrotu obligacjami. Została stworzona wspólnie przez Giełdę Papierów Wartościowych w Warszawie S.A. i BondSpot S.A..

Część detaliczna platformy jest organizowana przez GPW. Składa się z rynku regulowanego oraz alternatywnego systemu obrotu (ASO) i tu właśnie mają możliwość zawierania transakcji inwestorzy indywidualni. Aby móc to zrobić należy posiadać rachunek inwestycyjny w domu maklerskim.

Więcej informacji na temat obrotu giełdowego obligacjami korporacyjnymi znajdą Państwo pod adresem: http://gpwcatalyst.pl/catalyst_rynek_obligacji_gpw. Obrót obligacjami odbywa się w godzinach 9.00-17.00. Szczegółowy harmonogram znajdą Państwo pod adresem http://gpwcatalyst.pl/zasady_obrotu

BondSpot to hurtowa część platformy Catalyst składająca się z regulowanego rynku pozagiełdowego i alternatywnego systemu obrotu (ASO) organizowana przez BondSpot S.A. Ta część rynku jest przeznaczona dla dużych inwestorów, a minimalna wartość zawieranej transakcji (jednostka transakcyjna) to pakiet obligacji o wartości nominalnej wynoszącej 100.000 zł.

Transakcje na rynku niepublicznym prowadzonym przez dom maklerski

Domy maklerskie mają zwykle swoje komórki organizacyjne zajmujące się zawieraniem transakcji na rynku niepublicznym. Przeważnie pomagają klientom w znalezieniu drugiej strony transakcji lub same stają się jej stroną. Ponadto transakcje zawierane za pośrednictwem domu maklerskiego są zwolnione z podatku od czynności cywilno prawnych (PCC).

Umowy sprzedaży cywilno-prawne

To możliwość zawarcia transakcji w drodze umowy zawartej pomiędzy dwoma stronami. Wiąże się z konieczności samodzielnego znalezienia drugiej strony transakcji, a także uiszczenia podatku od czynności cywilno prawnych.

Kurs a cena obligacji

Kurs obligacji jest wyrażany w procentach i mówi, ile złotych trzeba zapłacić za każde 100 zł wartości nominalnej obligacji.

Aby wyliczyć cenę obligacji należy:

- pomnożyć kurs i wartość nominalną obligacji oraz

- dodać wartość narosłych odsetek od dnia ostatniej wypłaty odsetek, do dnia w którym transakcja zostanie rozliczona.

Przykład:

Cena obligacji o nominale 100 zł, narosłych odsetkach o wartości 2,54 zł i kursie 101,0% wyniesie 103,54 zł

Cena = 100 zł * 101% + 2,54 zł = 103,54 zł

Cena obligacji o nominale 1 000 zł, narosłych odsetkach 36,23 zł i kursie 99,5% wyniesie 1031,23 zł

Cena = 1000 zł * 99,5% + 36,23 zł = 1031,23 zł

Uwaga!

Niezależnie od poziomu kursu obligacji, wyliczając cenę tej obligacji zawsze dodajemy całość narosłych odsetek, to znaczy nie mnożymy ich przez wysokość kursu.

Chętnie pomożemy!

Przed podjęciem decyzji o emisji poinformujemy, jakie formalności są konieczne, aby wyemitować obligacje, wskażemy alternatywne sposoby pozyskania finansowani dłużnego, pomożemy oszacować koszty całego procesu.

W przypadku podjęcia decyzji o emisji:

- pomożemy opracować konieczne uchwały,

- przygotujemy wzór dokumentacji emisyjnej zgodnej z obowiązującymi przepisami prawa,

- zaproponujemy podmioty, których uczestnictwo będzie wymagane w emisji (podmiot prowadzący ewidencję obligacji, administratora zabezpieczeń itp.),

- a także udzielimy Państwu wsparcia w negocjowaniu umów z tymi podmiotami,

- udzielimy rady co do zgodnego z prawem działania w zakresie poszukiwania inwestorów

- oraz wskażemy, jak technicznie udostępniać im propozycje nabycia obligacji.

Nasi eksperci chętnie doradzą Państwu we wszystkich aspektach związanych z emisją obligacji!

Zapraszamy do kontaktu mailowego (Ten adres pocztowy jest chroniony przed spamowaniem. Aby go zobaczyć, konieczne jest włączenie w przeglądarce obsługi JavaScript.) , telefonicznego (532 088 734 lub 532 088 737) lub poprzez wypełnienie formularza kontaktowego.

Poniżej ogólnie opisujemy proces emisji obligacji.

Emisja obligacji korporacyjnych

Emisja obligacji korporacyjnych to sposób na finansowanie działalności spółki kapitałem obcym i ciekawa alternatywa wobec kredytu bankowego. Podmiotami, które mogą emitować obligacje, są spółki z ograniczoną odpowiedzialnością, spółki akcyjne i spółki komandytowo-akcyjne.

Inne, alternatywne do emisji obligacji, formy finansowania to:

- Finansowanie kapitałem własnym poprzez emisję akcji (w przypadku spółek akcyjnych i komandytowo-akcyjnych) lub udziałów (w przypadku spółek z ograniczoną odpowiedzialnością).

- Kredyt bankowy.

- Leasing.

- Finansowanie poprzez pożyczki udzielone przez podmioty i osoby prywatne.

- Finansowanie poprzez emisję obligacji zamiennych, czyli instrumentów łączących cechy akcji i obligacji. Spółka emituje obligacje, które mogą być w określonym czasie zamienione na akcje (sposób określenia ilości akcji przypadającej na jedną obligację jest określany w uchwale o emisji obligacji).

Zalety finansowania kapitałem obcym pozyskanym w ramach emisji obligacji

Obligatariusze, czyli osoby które obejmują obligacje, nie mają wpływu na kierowanie spółką ani na jej działalność operacyjną, nie uczestniczą w Walnych Zgromadzeniach, nie są wspólnikami – oznacza to, że emitując obligacje, dotychczasowi właściciele nie dzielą się władzą nad spółką.

W przeciwieństwie do kredytu, który w praktyce może być w każdej chwili wypowiedziany przez bank, obligatariusze nie mają prawa żądania wcześniejszej spłaty zobowiązań wynikających z obligacji. Za to emitent może zamieścić w warunkach emisji prawo do wcześniejszego wykupu całości lub części wyemitowanych obligacji. Daje to wyjątkową elastyczność w rzeczywistej spłacie zobowiązań finansowych w dowolnie wybranym momencie.

Spółka może emitować różne serie obligacji. Oznacza to skalowalność i elastyczność w pozyskiwaniu kapitału i obsłudze zadłużenia. Może emitować w danym momencie obligacje o różnym terminie wykupu – najczęściej 1-, 2- lub 3-letnim, ale ten termin może być wybrany dowolnie i w zależności od potrzeb. Spółka może emitować obligacje okresowo (np. co pół roku) lub w miarę potrzeb. Sprzedanie obligacji w kolejnych emisjach może być łatwiejsze, bo inwestorzy będą już znali spółkę z poprzednich emisji.

Wyemitowane obligacje mogą być wprowadzone do obrotu na rynku Catalyst. Dla nabywców obligacji oznacza to możliwość łatwego handlowania posiadanymi papierami – co zwiększa ich atrakcyjność, a więc ułatwia znalezienie nabywców obligacji. Natomiast dla emitenta jest to prestiż, dobra reklama i uwiarygodnienie w oczach potencjalnych i aktualnych Klientów oraz kontrahentów. Wiąże się to jednak ze spełnieniem wymogów określonych w regulaminie rynku (m.in. z wypełnianiem obowiązków informacyjnych, czyli publikowaniem raportów bieżących dotyczących najistotniejszych zdarzeń mogących mieć wpływ na kurs obligacji i raportów okresowych ze sprawozdaniami finansowymi) oraz dodatkowymi kosztami.

Proces emisji obligacji (oferta prywatna)

Poniżej przedstawiamy w skrócie najważniejsze etapy emisji, obsługi i wykupu obligacji.

Warto zwrócić uwagę, że w obecnej sytuacji oferta publiczna (do równowartości 1 mln euro) ma przeważnie więcej zalet niż oferta prywatna.

Wbrew pozorom proces przygotowania i przeprowadzania emisji nie musi być długotrwały. W przypadku starannie sporządzanych sprawozdań finansowych oraz sprawnej współpracy z organizatorem emisji – od podpisania umowy o oferowanie obligacji do otrzymania gotówki na konto spółki może upłynąć zaledwie 2-3 miesiące (po uprzednim przekształceniu spółki).

1. Przekształcenie

Przed emisją obligacji należy przekształcić spółkę w jedną z form, dla której prawo dopuszcza możliwość emisji obligacji: spółkę z ograniczoną odpowiedzialnością, spółkę akcyjną lub spółkę komandytowo-akcyjną.

2. Decyzja o emisji

Do jej podjęcia konieczna może być uchwała walnego zgromadzenia o emisji obligacji.

3. Przygotowanie dokumentacji

Emisja obligacji wymaga sporządzenia dokumentu (propozycji nabycia), który będzie udostępniany potencjalnym nabywcom w liczbie nie większej niż 149 egzemplarzy. Dokument ten różni się objętością w zależności od tego, czy obligacje mają być notowane na rynku Catalyst, czy też nie. Warto również przygotować ogólną prezentację firmy i oferty (teaser), która będzie zachęcała potencjalnych inwestorów, ale nie będzie zawierać informacji poufnych.

Podstawowymi dokumentami potrzebnymi do przygotowania propozycji nabycia są dokumenty formalne (odpis KRS itp.) oraz sprawozdania finansowe spółki za poprzednie lata oraz prognozy i plany działalności, która ma być sfinansowana środkami z emisji.

Koszt finansowania obligacjami to głównie odsetki płacone inwestorom oraz wynagrodzenie podmiotu przeprowadzającego emisję.

Obligacje mogą mieć oprocentowanie w stałej lub zmiennej wysokości opartej o określony wskaźnik (najczęściej stawkę WIBOR) powiększony o określoną stałą marżę. Odsetki wypłacane są zwykle w okresach kwartalnych lub półrocznych (rzadziej rocznych).

Wynagrodzenie podmiotu przeprowadzającego emisję składa się przeważnie z części stałej (za przygotowanie dokumentów) w wysokości od kilku do kilkudziesięciu tysięcy złotych oraz kwoty succes fee wynoszącej do kilku procent pozyskanej kwoty finansowania.

Aby emisja obligacji przyczyniała się do wzrostu zysku netto firmy (pozytywny efekt dźwigni finansowej), wskaźnik siły zarobkowej aktywów (ROI, rentowność operacyjna) musi być wyższy od kosztów obsługi długu.

4. Spotkania z potencjalnymi inwestorami

Mogą być konieczne w przypadku większej wartości emisji lub dużego rozproszenia potencjalnych nabywców obligacji.

5. Oferta prywatna

Przekazanie 149 inwestorom szczegółowych propozycji nabycia. Zebranie zapisów i wpłat na obligacje. Dokonanie przydziału obligacji konkretnym inwestorom przez zarząd emitenta. Ustanowienie ewentualnych zabezpieczeń obligacji.

6. Obsługa obligacji

Cykliczna wypłata odsetek w ustalonych okresach odsetkowych.

7. Wykup obligacji

W dniu wykupu spłata ostatniego kuponu odsetkowego oraz nominału obligacji (zwrot kapitału inwestorom) i umorzenie wykupionych obligacji.

Jeśli rozważają Państwo emisję obligacji Państwa spółki, zachęcamy do kontaktu z nami.

Opcjonalne działania w trakcje obsługi obligacji

W trakcie trwania obligacji jest również możliwy wcześniejszy wykup części lub wszystkich obligacji, jeśli zostało to zapisane w warunkach emisji. Nawet bez opcji wcześniejszego wykupu emitent może nabyć obligacje w celu ich umorzenia, jeśli oczywiście znajdzie obligatariuszy, którzy zechcą sprzedać obligacje przed terminem wykupu.

Natomiast obligatariusze nie mogą żądać wcześniejszego wykupu obligacji, jeśli tylko emitent wywiązuje się ze swoich obowiązków (terminowo wypłaca odsetki), chyba że prawo żądania wcześniejszego wykupu przez obligatariuszy zostało zapisane w propozycji nabycia.

Jeśli w miarę zbliżania się terminu wykupu emitent uzna, że nadal chce finansować swoją działalność obligacjami, może przed terminem wykupu wyemitować kolejną serię obligacji, a środki z emisji posłużą na spłatę poprzedniej „starej” serii (tzw. rolowanie finansowania).

Podobny zabieg można wykonać, jeśli emitent podejrzewa, że może mieć problemy ze zgromadzeniem kwoty potrzebnej na wykup obligacji.

W przypadku problemów z wykupem obligacji lub niewykupieniem ich w terminie można prowadzić negocjacje z obligatariuszami. Jednak obligatariusze mogą nie chcieć podjąć rozmów i mają prawo złożyć wniosek o upadłość firmy.

Nawet w tak trudnej sytuacji spółka może podjąć negocjacje z wierzycielami (wszystkimi, nie tylko obligatariuszami) i zaoferować zamianę wierzytelności na akcje lub udziały spółki (skonwertować zobowiązania na kapitał własny). Z reguły w takim wypadku akcje lub udziały są wyceniane nisko, a wierzyciele zostają znacznymi udziałowcami spółki, co powoduje, że pierwsi właściciele (założyciele) mogą stać się udziałowcami mniejszościowymi i stracić kontrolę nad spółką.

Można również szukać wsparcia u inwestora branżowego lub finansowego.

Catalyst

To rynek obrotu obligacjami stworzony wspólnie przez Giełdę Papierów Wartościowych w Warszawie S.A. i BondSpot S.A.

Cena brudna, czyli cena rozliczeniowa

To cena uwzględniająca odsetki narosłe od ostatniej płatności kuponowej, a które nabywca obligacji musi przekazać sprzedającemu. Cena rozliczeniowa obligacji jest obliczana jako iloczyn kursu wyrażonego w procentach i nominału obligacji powiększonego o odsetki narosłe w trwającym okresie odsetkowym od dnia następującego po ostatniej płatności odsetkowej do dnia rozliczenia transakcji.

cena brudna = cena czysta + odsetki narosłe od ostatniej płatności.

Cena czysta

To cena, którą trzeba zapłacić za samą wartość nominalną (bez uwzględniania narosłych odsetek). Cenę czystą można wyliczyć mnożąc kurs obligacji przez jej wartość nominalną.

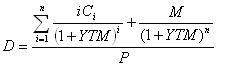

Czas trwania obligacji (ang. Macaulay duration)

Miara wrażliwości ceny obligacji na zmiany wysokości stóp procentowych. Im wyższa wartość czasu trwania, tym cena obligacji bardziej wrażliwa na zmiany rynkowych stóp procentowych.

Czas trwania można przedstawić za pomocą wzoru:

gdzie:

„P” jest ceną obligacji,

”C" to płatność kuponowa,

”M” to wartość nominalna obligacji,

”i” są kolejnymi okresami, w których wypłacane są odsetki,

”n” to liczba okresów do wykupu obligacji.

Debiut

To pierwszy dzień, w którym można handlować danymi instrumentami finansowymi na rynku zorganizowanym (giełdowym lub pozagiełdowym) lub w alternatywnym systemie obrotu.

Doradca finansowy

Zwykle osoba oferująca produkty finansowe jednej lub kilku instytucji finansowych. Wynagradzana jest głównie w formie prowizji zależnej od wielkości sprzedaży. Aby tytułować się doradcą finansowym nie są wymagane żadne kwalifikacje, ani egzaminy.

W polskich warunkach pojęcie doradcy finansowego jest często mylone z prawnie chronionym tytułem doradcy inwestycyjnego.

Doradca inwestycyjny

”Na listę doradców inwestycyjnych może zostać wpisana osoba fizyczna, która zdała z wynikiem pozytywnym egzamin na doradcę inwestycyjnego przed Komisją Nadzoru Finansowego. Jest to bardzo prestiżowa kwalifikacja zawodowa w Polsce, którą posiada obecnie zaledwie niecałe 300 osób [przyp. red.: Lista doradców inwestycyjnych z 2013.11.28. zawiera 477 osób]. Kwalifikacja zawodowa licencjonowanego doradcy inwestycyjnego jest odpowiednikiem międzynarodowego CFA.” [źródło: http://www.karierawfinansach.pl]

Terminu tego nie należy mylić z doradcą finansowym.

Emitent

Podmiot emitujący papiery wartościowe we własnym imieniu. Tymi papierami mogą być np. akcje, obligacje, certyfikaty inwestycyjne. W przypadku obligacji korporacyjnych emitentami mogą być spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki komandytowo-akcyjne.

Kupon

To cykliczna płatność, którą otrzymuje obligatariusz od emitenta i stanowiąca wynagrodzenie za udzieloną emitentowi pożyczkę. Kupony są zwykle wypłacane w okresach rocznych, półrocznych lub kwartalnych.

Kurs

Kurs obligacji podaje się zwykle w procentach wartości nominalnej. Kurs informuje, ile trzeba zapłacić za 100 zł wartości nominalnej. Zwykle jest podawany z dokładnością do jednego lub dwóch miejsc po przecinku.

Nominał, czyli wartość nominalna obligacji

To kwota, którą emitent wypłaci emitentowi w dniu wykupu oprócz ewentualnej ostatniej płatności kuponowej. Wartość nominalna stanowi również podstawę do naliczania odsetek.

Obligacja

Obligacja to papier wartościowy, w których emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego do spełnienia określonego świadczenia.

Obligacje indeksowane

Rodzaj obligacji, których oprocentowanie i/lub kwota wykupu, przeważnie w celu zachowania realnej siły nabywczej otrzymywanych przez obligatariusza kwot, jest uzależnione od pewnego indeksu, najczęściej stopy inflacji.

Obligacje komunalne (municypalne)

Obligacje, których emitentami są jednostki samorządu terytorialnego, np.: gminy, powiaty, województwa.

Obligacje korporacyjne

Obligacje, których emitentami są przedsiębiorstwa. Zgodnie z ustawą o obligacjach emitentami mogą być podmioty prowadzące działalność gospodarczą, posiadające osobowość prawną (spółki jawne, spółki akcyjne), oraz spółki komandytowo-akcyjne.

Obligacje o stałym oprocentowaniu

Obligacje, których oprocentowanie jest z góry ustalone i w całym okresie trwania obligacji nie zmienia się. Inwestor (obligatariusz) jest w stanie dokładnie określić, jaką rentowność osiągnie poprzez zainwestowanie swoich środków w daną obligację do dnia wykupu.

Obligacje o zmiennym oprocentowaniu

Obligacje, których oprocentowanie zmienia się w kolejnych okresach odsetkowych. Wysokość ich oprocentowania zależy od stopy bazowej, czyli wskaźnika (określonego w warunkach emisji), którym najczęściej jest krótkoterminowa stopa procentowa, np.: WIBOR lub rentowność bonów skarbowych na przetargu. Ostateczną wysokość oprocentowania stanowi stopa bazowa powiększana o wyrażoną w punktach procentowych marżę. Inwestor (obligatariusz) jest w stanie tylko w przybliżeniu określić, jaką rentowność osiągnie inwestując swoje środki w taką obligację.

Obligacje skarbowe

Obligacje, których emitentem jest Skarb Państwa.

Obligacje spółdzielcze

Obligacje, których emitentami są banki spółdzielcze.

Obligacje śmieciowe

Obligacje o niskiej ocenie agencji ratingowych. Niska ocena wskazuje na wysokie ryzyko kredytowe inwestowania w takie obligacje, w związku z czym ich cena emisyjna jest z reguły niska, a oprocentowanie wysokie dzięki czemu mogą one przynieść obligatariuszom ponadprzeciętne zyski.

Obligacja zamienna

Obligacja dająca obligatariuszowi prawo do jej zamiany na akcje emitenta. Sposób przeliczenia obligacji na akcje i termin (nie dłuższy niż termin wykupu obligacji), w którym zamiana może być dokonana, powinny być określone w warunkach emisji.

Obligacje z opcją sprzedaży (puttable bonds, obligacje z opcją put)

Obligacje, których właściciel ma prawo żądać od emitenta wykupu tych obligacji przed ustalonym w warunkach emisji obligacji terminem zapadalności, na zasadach i w terminach określonych w tych warunkach emisji.

Obligacje z opcją wcześniejszego wykupu (callable bonds, obligacje z opcją call)

Obligacje, których wykup na żądanie emitenta może być dokonany przed ustalonym w warunkach emisji obligacji terminem zapadalności, na zasadach i w terminach określonych w tych warunkach emisji.

Obligacja zerokuponowa

To obligacja, która nie wypłaca odsetek inwestorom. W zamian obejmują oni obligacje po cenie niższej niż nominalnej (z dyskontem).

Obligatariusz

Inwestor, posiadacz obligacji.

Oferta prywatna

Jest to oferta nabycia obligacji kierowana przez emitenta obligacji do nie więcej niż 149 osób.

Oferta publiczna

Jest to oferta nabycia obligacji kierowana przez emitenta obligacji do więcej niż 149 osób lub do nieoznaczonego adresata. Oferta ta jest przeprowadzana za pośrednictwem firm inwestycyjnych.

Okres odsetkowy

Czas wyrażany jako liczba dni lub jako różnica dwóch dat, za który inwestor (obligatariusz) otrzymuje kupon, czyli odsetki od wartości nominalnej obligacji.

Płynność obligacji

Pojęcie subiektywne określające łatwość wycofania się z inwestycji przed terminem wykupu obligacji. W przypadku obligacji notowanych na Catalyst istnieje możliwość ich sprzedaży na tym rynku, w przypadku obligacji nienotowanych na Catalyst istnieje możliwość ich sprzedaży na podstawie umów cywilnoprawnych, o ile emitent nie postanowił inaczej. Dodatkowo w przypadku obligacji z opcją sprzedaży na żądanie obligatariusza istnieje możliwość przedstawienia ich emitentowi do przedterminowego wykupu na warunkach określonych w warunkach emisji obligacji.

Propozycja nabycia

Dokument, na podstawie którego zgodnie z ustawą o obligacjach, emitowane są obligacje. Propozycja nabycia musi zawierać:

- cele emisji, o ile takie cele są określone;

- wielkość emisji;

- wartość nominalną i cenę emisyjną lub sposób ustalenia ceny emisyjnej obligacji;

- warunki wykupu obligacji;

- warunki wypłaty oprocentowania;

- wysokość i formę ewentualnego zabezpieczenia oraz oznaczenie podmiotu udzielającego zabezpieczenia;

- wartość zobowiązań emitenta na ostatni dzień kwartału poprzedzającego udostępnienie propozycji nabycia oraz perspektywy kształtowania zobowiązań emitenta do czasu całkowitego wykupu obligacji proponowanych do nabycia;

- dane umożliwiające potencjalnym nabywcom obligacji orientację w efektach przedsięwzięcia, które ma być sfinansowane z emisji obligacji, oraz ocenę zdolności emitenta do wywiązania się z zobowiązań wynikających z obligacji, jeżeli takie przedsięwzięcie jest określone;

- zasady przeliczania wartości świadczenia niepieniężnego na świadczenie pieniężne.

Rating obligacji

Ocena nadawana obligacjom, określająca wysokość ryzyka kredytowego – kondycję finansową emitenta oraz jego zdolność do terminowej obsługi odsetek oraz wykupu wyemitowanych obligacji. Oprócz ryzyka kredytowego oceniane są również inne czynniki niosące ryzyko dla nabywcy obligacji, np. ryzyko stopy procentowej lub ryzyko związane z płynnością obligacji.

Polskie przepisy nie wymagają od emitentów nadawania obligacjom ratingów, jednakże niektórzy emitenci decydują się poddać ocenie agencji ratingowych ze względu na wiarygodność i prestiż. Duże znaczenie ma również koszt pozyskiwanego kapitału – instrumenty o wysokim ratingu są z reguły niżej oprocentowane, a ich cena emisyjna jest najczęściej wyższa niż obligacji, które nie zostały poddane ratingowi.

Najbardziej znane agencje ratingowe o światowym zasięgu to Standard & Poors, Fitch oraz Moody's.

Rolowanie obligacji

Zamiana starej serii obligacji, która podlega wykupowi, na obligacje nowej serii. W dniu wykupu obligatariusz zamiast kwoty wykupu obligacji otrzymuje obligacje kolejnej serii. W ramach zachęty do rolowania inwestorzy często otrzymują od emitenta dodatkową premię, np. wyższe oprocentowanie obligacji nowej serii lub zakup obligacji nowej serii z dyskontem.

Rentowność

To stopa zwrotu z inwestycji w obligacje w terminie do wykupu (ang. yield to maturity, YTM). Jest to wewnętrzna stopa zwrotu (IRR) w odniesieniu do inwestycji w obligacje. Mówi o atrakcyjności inwestycji w daną obligację.

Od strony matematycznej jest to stopa procentowa będąca rozwiązaniem równania:

Stopa bazowa

Stopa oprocentowania obligacji o zmiennym oprocentowaniu, której wysokość jest określona przez emitenta obligacji.

Termin ustalenia prawa do odsetek

To dzień, w którym należy być właścicielem obligacji, aby otrzymać odsetki za dany okres odsetkowy.

Termin do wykupu

Jest to czas pozostały do dnia, w którym emitent wykupi obligacje. Ze względu na termin do wykupu wyróżniane są obligacje krótkoterminowe - o okresie wykupu do jednego roku, średnioterminowe - o okresie wykupu od jednego roku do pięciu lat, długoterminowe - o okresie wykupu powyżej pięciu lat oraz obligacje wieczyste, które nie są nigdy wykupywane, a ich posiadacz otrzymuje rentę wieczystą.

Ustawa o obligacjach

Ustawa z dnia 29 czerwca 1995 r. o obligacjach.

Warunki emisji obligacji

Element propozycji nabycia obligacji, który zawiera szczegółowe zasady obliczenia i wypłaty oprocentowania, wykupu obligacji, sposobu zabezpieczeń, itp.

WIBOR

Stopa procentowa kredytów oferowanych na polskim rynku międzybankowym, wyznaczana na podstawie ofert szesnastu banków. Podawana dla różnych, standardowych przedziałów czasowych. Najczęściej bazą do wyliczania wysokości oprocentowania obligacji korporacyjnych jest WIBOR3M (3 miesięczny) oraz WIBOR6M (6 miesięczny).

Wykup

Jest dokonywany przez emitenta w dniu wykupu. Emitent zwraca obligatariuszom pożyczone kwoty, a obligacje zostają umorzone.

Zmodyfikowany średni czas trwania obligacji, MD (ang. modified duration)

Stanowi modyfikację czasu trwania obligacji. Służy do szacowania procentowej zmiany ceny obligacji (lub wartości portfela obligacji), jeżeli wysokość stóp procentowych zmieni się o określony procent.

Zależność między zmodyfikowanym czasem trwania a czasem trwania obligacji można zapisać równaniem:

Z kolei do szacowania procentowych zmian ceny obligacji (%P) z wykorzystaniem zmodyfikowanego czasu trwania służy równanie:

![]()

gdzie:

ΔYTM to procentowa zmiana stóp procentowych.

Obligacje korporacyjne to alternatywne wobec kredytu bankowego źródło finansowania działalności spółki.

Emisja obligacji może okazać się korzystniejsza pod wieloma względami. Szczególnie warty podkreślenia jest fakt, że w przeciwieństwie do kredytu, obligacje nie mogą zostać wypowiedziane (przedstawione do wykupu) przed terminem ich zapadalności, jeśli tylko terminowo są spłacane odsetki, a emitent nie jest w upadłości lub likwidacji. Szybkie pozyskanie środków finansowych oraz łatwa możliwość wcześniejszej spłaty, spłata kapitału dopiero przy wykupie obligacji, a nie w ratach jak w przypadku kredytu, sprawiają, że obligacje korporacyjne mogą być instrumentami bardziej elastycznymi niż kredyt bankowy.

Poniżej przedstawiamy najważniejsze różnice między finansowaniem działalności kredytem a obligacjami korporacyjnymi.

| kredyt bankowy | Obligacje korporacyjne | |

| Maksymalna wysokość finansowania | Określa bank | Wstępnie szacuje organizator emisji wraz z emitentem, a ostatecznie decydują inwestorzy obejmujący wszystkie oferowane obligacje lub tylko ich część |

| Zdolność kredytowa | Określa bank | Oceniana przez organizatora emisji, a następnie przez inwestorów nabywających obligacje |

| Rzeczywiście pozyskane środki | Wg decyzji banku | Wg ilości obligacji kupionych przez inwestorów, dlatego ważne jest wybranie organizatora emisji, który będzie w stanie zapewnić sprzedaż wymaganej ilości obligacji. |

| Koszty | Prowizja banku oraz odsetki | Wynagrodzenie organizatora emisji oraz odsetki (kupony obligacji). |

| Rodzaj oprocentowania | Przeważnie zmienne, uzależnione od poziomu rynkowych stóp procentowych | Stałe lub zmienne - decyduje emitent obligacji (spółka) |

| Czas pozyskania finansowania | Od kilku dni do kilku miesięcy | 1-2 miesiące w przypadku sprawnej współpracy spółki i organizatora emisji |

| Zabezpieczenie | Zgodnie z regulacjami banku. Zabezpieczenie kredytu jest obowiązkowe. | Obligacje mogą być niezabezpieczone lub zabezpieczone hipoteką, gwarancją, zastawem rejestrowym, poręczeniem, cesją wierzytelności itp. Zabezpieczenie obligacji jest opcjonalne – decyduje o nim emitent mając na uwadze, że obligacje niezabezpieczone są przeważnie wyżej oprocentowane od zabezpieczonych. |

| Wcześniejsza spłata zobowiązań | Możliwa, jeśli dopuszcza to umowa kredytowa. | Możliwa, jeśli spółka zapisała to w warunkach emisji. |

| Żądanie wcześniejszej spłaty przez wierzyciela | Bank może wypowiedzieć umowę i zażądać natychmiastowej spłaty kredytu | Obligatariusze mają prawo do żądania wcześniejszego wykupu tylko w wypadku, gdy spółka emitująca obligacje przyznała im takie prawo w warunkach emisji. |

Obligacje korporacyjne to interesująca alternatywa dla osób lokujących swoje nadwyżki finansowe na lokatach bankowych i kupujących obligacje Skarbu Państwa. Atrakcyjność obligacji spółek rośnie szczególnie mocno w okresach niskich stóp procentowych, gdy lokaty i papiery skarbowe zaledwie chronią kapitał przez inflacją (a i to nie zawsze).

Poniżej przedstawione zostały najważniejsze różnice między obligacjami korporacyjnymi, skarbowymi i lokatami bankowymi.

| Lokaty bankowe | Obligacje skarbowe | Obligacje korporacyjne | |

| Oprocentowanie, czyli zysk inwestora | Niskie (zbliżone wysokością do stawki WIBOR*) | Niskie (zbliżone wysokością do stawki WIBOR*) | Wysokie (stawka WIBOR powiększona o kilka punktów procentowych marży) |

| Czas trwania inwestycji | Od 1 dnia do kilku lat | Od 2 do 10 lat | Najczęściej od 1 do 3 lat |

| Rodzaj oprocentowania | Przeważnie stałe | Stałe lub zmienne uzależnione od inflacji lub poziomu rynkowych stóp procentowych | Przeważnie zmienne, uzależnione od poziomu rynkowych stóp procentowych |

| Gdzie kupić | banki | Bank PKO BP | Domy maklerskie, emitenci - >wypełnij formularz |

| Dodatkowe zabezpieczenie (w przypadku niewypłacalności wierzyciela) | Bankowy Fundusz Gwarancyjny | brak | Obligacje mogą być niezabezpieczone lub zabezpieczone hipoteką, gwarancją, zastawem rejestrowym, poręczeniem, cesja wierzytelności itp. |

| Ryzyko | Niskie - w przypadku upadłości banku można liczyć na rekomprensatę z BFG, ale z opóźnieniem, bez odsetek i tylko do kwoty 100 000 euro | Bardzo niskie – niewypłacalność państw jest dość rzadka, ale możliwa: obecne sytuacja w Grecji, czy niespłacenie do dzisiaj przedwojennych obligacji II RP. | Umiarkowane – podmioty gospodarcze upadają dużo częściej niż państwa, więc jest dużo większe prawdopodobieństwo opóźnienia, niespłacenia lub częściowego spłacenia obligacji korporacyjnej niż obligacji skarbowej. Jest to przyczyna, dla której obligacje korporacyjne są wyżej oprocentowane niż obligacje skarbowe – po prostu ich kupon zawiera premię za ryzyko. Jeśli obligacje były zabezpieczone możliwe jest dochodzenie zaspokojenia roszczeń z tytułu niespłaconych obligacji, z tychże zabezpieczeń. |

*WIBOR (ang. Warsaw Interbank Offered Rate) – średnia wysokość oprocentowania pożyczek na polskim rynku międzybankowym

Jak policzyć rentowność obligacji?

Od czego zależy cena rynkowa obligacji?

Jakie przepływy pieniężne generują obligacje?

Które obligacje są bezpieczne, czyli analiza fundamentalna emitentów obligacji korporacyjnych

Strategie inwestycyjne, czyli jak zarabiać na obligacjach?

Jak policzyć rentowność obligacji?

Bieżąca stopa dochodu

Bieżąca stopa dochodu (ang. current yield) jest najprostszą i najczęściej używaną metodą określania rentowności obligacji, należy jednak pamiętać, że nie uwzględnia ona wartości pieniądza w czasie. Bieżąca stopa dochodu jest to proste porównanie wysokości rocznego kuponu i bieżącej ceny rynkowej (ceny nabycia) obligacji.

Wyraża się wzorem:

w którym:

RB – bieżąca stopa dochodu (current yield),

C – wysokość rocznych płatności kuponowych,

P – rynkowa cena obligacji.

Przykład:

Obligatariusz kupił trzyletnią obligację o wartości nominalnej 1.000 zł po kursie równym 101,5% (cena wynosi zatem 1.015 zł). Oprocentowanie obligacji jest równe 6,5%, w związku z czym inwestor otrzymuje w danym roku 65 zł odsetek.

Bieżąca stopa dochodu = 65/1015 = 6,40%

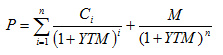

Stopa zwrotu w terminie do wykupu – YTM

Stopa zwrotu w terminie do wykupu (ang. yield to maturity – YTM) w przeciwieństwie do bieżącej stopy dochodu uwzględnia wartość pieniądza w czasie trwanie inwestycji. YTM jest rentownością obligacji, przy której spełnione jest równanie:

w którym:

P – cena obligacji,

C – płatność kuponowa,

M – wartość nominalna,

i – kolejne okresy, w których wypłacane są odsetki,

n – liczba okresów do wykupu obligacji.

Przykład:

Kurs rynkowy trzyletniej obligacji o wartości nominalnej 1.000 zł wynosi 103,0% (cena równa jest zatem 1.030 zł). Oprocentowanie obligacji jest stałe i wynosi 6,5% w skali roku. Inwestor otrzymuje więc co rok 65 zł odsetek, które są reinwestowane również po stopie 6,5%.

1.030 = 65/(1+YTM)^1 + 65/(1+YTM)^2 + 65/(1+YTM)^3 + 1.000/(1+YTM)^3

YTM = 6,31%

Warto zauważyć, że formuła liczenia YTM jest jednocześnie formułą wyceny obligacji. Wynika stąd, że YTM jest stopą procentową, dla której obecna wartość przyszłych przepływów gotówkowych generowanych przez obligację (wypłata odsetek, wykup obligacji) jest równa cenie zapłaconej za obligację. Taka formuła wyceny obligacji zakłada:

- reinwestowanie wypłaconych kuponów według stopy procentowej równej YTM,

- płaską strukturę stóp procentowych w trakcie trwania obligacji.

Spełnienie powyższych założeń jest w praktyce niemożliwe do zrealizowania, a więc inwestor może tylko w przybliżeniu określić rentowność YTM swojej inwestycji. Należy również pamiętać o uwzględnieniu płaconej prowizji oraz corocznych podatków od otrzymanych odsetek w celu obliczenia rzeczywistej stopy YTM netto.

Stopa zwrotu w terminie do wcześniejszego wykupu – YTC

Szczególnym rodzajem stopy zwrotu w terminie do wykupu YTM jest stopa zwrotu w terminie do wcześniejszego wykupu – YTC (ang. yield to call). Dotyczy ona obligacji emitowanych z opcją wcześniejszego wykupu i przy jej kalkulacji zakłada się, że obligacja zostanie wykupiona w pierwszym możliwym terminie.

Od czego zależy cena rynkowa obligacji?

Podstawowym czynnikiem wpływającym na zmiany ceny obligacji są wahania wysokości stóp procentowych. Zmiany cen obligacji mają charakter odwrotny do zmian stóp procentowych. Gdy stopy procentowe rosną, cena obligacji maleje, i odwrotnie - gdy stopy procentowe spadają, cena obligacji rośnie.

Czas trwania obligacji (ang. Macaulay duration)

Czas trwania obligacji (ang. Macaulay duration) jest miarą wrażliwości ceny obligacji na zmiany wysokości stóp procentowych. Im wyższa jest wartość czasu trwania danej obligacji, tym jej cena jest bardziej wrażliwa na zmiany rynkowych stóp procentowych.

Czas trwania obligacji zależy od terminu jej wykupu oraz wysokości wypłacanych odsetek. Im dłuższy termin do wykupu, tym większy czas trwania obligacji. Im wyższej wartości kupony są wypłacane z danej obligacji, tym mniejsza jest wrażliwość jej ceny na zmiany poziomu stóp procentowych, a co za tym idzie tym mniejszy czas trwania obligacji (duration).

W przypadku obligacji zerokuponowych czas trwania jest równy terminowi do wykupu obligacji. W przypadku obligacji zmiennoprocentowych, opartych o rynkową stopę procentową, przyjmuje się w uproszczeniu, że czas trwania tych obligacji jest równy terminowi do wypłaty najbliższego kuponu.

W praktyce oznacza to, że jeśli oczekujemy obniżek rynkowych stóp procentowych, powinniśmy kupować obligacje o jak najbardziej odległym terminie wykupu i jak najniższej wysokości wypłacanych odsetek, najlepiej papiery zerokuponowe. Natomiast oczekując podwyżek stóp procentowych, najlepiej kupować obligacje o zmiennym oprocentowaniu (gdyż ich duration jest równe terminowi do wypłaty najbliższego kuponu), obligacje o bliskim terminie wykupu oraz obligacje o jak najwyższym oprocentowaniu nominalnym.

Formuła kalkulacji średniego czasu trwania zakłada, iż struktura czasowa stóp procentowych jest płaska i jej przesunięcia (zmiany stóp procentowych) mają charakter równoległy. Innymi słowy przyjmujemy, że zmiana krótkich stóp (np. 3-miesięcznych) będzie identyczna jak zmiana długich stóp (np. 4-letnich).

Czas trwania wyraża się wzorem:

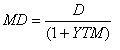

Zmodyfikowany czas trwania obligacji (MD, ang. modified duration)

Macaulay duration pozwala ocenić względną wrażliwość obligacji na zmianę poziomu rynkowych stóp procentowych. Aby sprawdzić, o ile procent zmieni się cena obligacji w przypadku zmiany poziomu rynkowych stóp procentowych (a dokładniej stopy zwrotu w terminie do wykupu YTM danej obligacji) o zadany procent, należy skorzystać z tzw. zmodyfikowanego czasu trwania obligacji (MD).

Aby oszacować, o ile zmieni się cena obligacji (lub portfela obligacji), jeżeli wysokość stóp procentowych zmieni się o określoną wartość, należy skorzystać ze wzoru:

gdzie:

%P – procentowa zmiana ceny obligacji,

ΔYTM – procentowa zmiana stóp procentowych

Jakie przepływy pieniężne generują obligacje?

Obligacje są papierami wartościowymi zapewniającymi regularne przepływy pieniężne. Najważniejsze z nich to:

- kupony, czyli okresowe wypłaty odsetek;

- wykup nominału, czyli zwrot pożyczonej kwoty.

W szczególnych przypadkach mogą się pojawić dodatkowe płatności, takie jak:

- premia za wcześniejszy wykup;

- dodatkowe odsetki wynikające ze szczególnych zapisów warunków emisji (np. związane z sukcesem projektu finansowanego obligacjami).

Wykresy: obligacje kuponowe i zerokuponowe – przepływy pieniężne (cash flow – CF)

Przepływy pieniężne związane z obligacjami można przedstawić za pomocą prostych diagramów. Oś pozioma reprezentuje czas, a pionowe strzałki – przepływy pieniężne. Strzałki skierowane w dół reprezentują wypływy gotówki, a skierowane do góry – wpływy.

Przepływy związane z obligacjami kuponowymi będą się przedstawiały w sposób pokazany na poniższym diagramie:

Z kolei płatności związane z obligacjami zerokuponowymi obrazuje diagram:

Które obligacje są bezpieczne, czyli analiza fundamentalna emitentów obligacji korporacyjnych

Analiza fundamentalna to jedna z podstawowych technik oceny atrakcyjności inwestycyjnej spółek. Na analizę fundamentalną składa się:

- ocena sytuacji makroekonomicznej,

- analiza sektora,

- wszechstronna analiza spółki: prawna, finansowa,

- wycena spółki.

Źródłami informacji dla analizy fundamentalnej są sprawozdania finansowe, informacje ze spółek, dane makroekonomiczne, analizy i raporty branżowe, prospekty emisyjne i inna dokumentacja związana z obecnością na giełdzie, raporty roczne i okresowe.

Analiza wskaźnikowa

Jedną z podstawowych metod analizy fundamentalnej jest analiza wskaźnikowa. Analiza wskaźnikowa jest stosunkowo prosta do przeprowadzenia i jest powszechnie wykorzystywana w procesie inwestycyjnym, zarówno poprzez inwestorów instytucjonalnych, jak i indywidualnych. Wybrane wskaźniki finansowe spółek są szeroko publikowane w prasie branżowej i na stronach internetowych związanych z inwestowaniem.

Do podstawowych wskaźników fundamentalnych należą:

- Wskaźniki wyceny:

- Cena/Zysk (P/E);

- Cena/Zysk Operacyjny;

- EV/EBIT;

- EV/EBITDA;

- Cena wartość księgowa (P/BV).

- Wskaźniki rentowności:

- rentowność kapitału własnego (ROE);

- rentowność aktywów (ROA);

- rentowność operacyjna;

- rentowność brutto;

- rentowność netto.

- Wskaźniki bezpieczeństwa:

- wskaźnik Altmana;

- wskaźniki zadłużenia;

- wskaźniki płynności.

W przypadku inwestycji w akcje więcej uwagi przywiązuje się do wskaźników wyceny, w przypadku obligacji dużą wagę przywiązuje się do oceny wskaźników bezpieczeństwa. Specjalistyczne podmioty, czyli agencje ratingowe, publikują są tzw. ratingi, czyli oceny sytuacji i stabilności finansowej spółek.

Metody wyceny spółek

Istotnym składnikiem analizy fundamentalnej jest wycena wartości spółki. Do najczęściej stosowanych metod wyceny należą:

- DCF – metoda wyceny zdyskontowanych przepływów pieniężnych (Discounted Cash Flow) – do jej przeprowadzenia konieczna jest wszechstronna analiza i prognoza wyników finansowych spółki;

- Metoda porównawcza – metoda bazująca na porównaniu wskaźników fundamentalnych wycenianej spółki oraz spółek wycenianych rynkowo (notowanych na giełdzie lub będących przedmiotem transakcji fuzji i przejęć M&A), głównie wskaźników wyceny; prosta do przeprowadzenia, gdyż rynkowe wskaźniki finansowe są publikowane w prasie branżowej i na stronach internetowych.

Strategie inwestycyjne, czyli jak zarabiać na obligacjach?

Kup w ofercie i trzymaj do wykupu

Podstawowa strategia wykorzystywana w handlu obligacjami. Pozwala na uniknięcie płacenia prowizji maklerskich i innych opłat, w związku z czym zwiększa efektywność inwestycji. Polega na kupnie obligacji w ofercie pierwotnej i przetrzymaniu obligacji przez cały czas do wykupu. Otrzymywane w międzyczasie odsetki mogą być reinwestowane w kolejne obligacje, co dodatkowo zwiększa zysk inwestora. Świadomie zbudowany portfel obligacji zapewnia regularne przepływy gotówkowe i stosunkowo niskie ryzyko dzięki jego dywersyfikacji.

Kup w ofercie i sprzedaj na rynku wtórnym

Kolejna strategia wykorzystująca uczestnictwo w ofertach pierwotnych obligacji. Cena obligacji w ofercie pierwotnej najczęściej równa jest nominałowi, czasami powiększonemu o odsetki narosłe od początku sprzedaży. Po debiucie obligacji często dochodzi do wzrostu kursu rynkowego, dzięki czemu można uzyskać zysk kapitałowy na transakcji kupna sprzedaży. Należy pamiętać, że sprzedaż obligacji na rynku wtórnym obłożona jest prowizją maklerską i wziąć to pod uwagę przy szacowaniu zysku z inwestycji.

Kup na rynku wtórnym i trzymaj do wykupu

Strategia możliwa do użycia dla inwestorów dysponujących mniejszymi portfelami inwestycyjnymi, nie pozwalającymi na uczestnictwo w ofertach prywatnych. W ofertach prywatnych najczęściej stosowane są minimalne wielkości zapisu, na rynku wtórnym można kupować pakiety obligacji o dowolnej wartości. Przy kupnie mniejszych pakietów należy pamiętać o prowizji płaconej od każdej transakcji – stosowane są najczęściej tzw. minimalne wielkości prowizji, np. 0,19% wartości transakcji ale nie mniej niż 5,00 zł. W tym przypadku handel pakietami o wartości mniejszej niż 2.632 zł skutkuje skokowym wzrostem udziału płaconej prowizji w wartości transakcji.

Handluj na rynku wtórnym

Strategia dla aktywnych inwestorów, wykorzystujących wahania cen obligacji na rynku wtórnym. W polskich warunkach stosunkowo trudna do przeprowadzenia ze względu na niską płynność notowanych na Catalyst obligacji. Podstawowym założeniem metody handlu na rynku wtórnym jest kupno po niższej i sprzedaż po wyższej cenie. Metoda ta wymaga ciągłej obserwacji rynku i w związku z tym jest czasochłonna. Poza tym wymaga dobrej znajomości wielu spółek, których obligacje notowane są na rynku.

Kupno obligacji na rynku wtórnym pozwala skorzystać z zalet rachunku IKE – między innymi możliwości odroczenia lub całkowitego zwolnienia zysków z podatku od dochodów kapitałowych oraz podatku od odsetek (tzw. podatku „Belki”).

Sens ekonomiczny, czyli kto, jak i po co emituje obligacje?

Rodzaje oprocentowania obligacji

Co to jest obligacja?

Obligacja jest papierem wartościowym, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Świadczenie emitenta może mieć charakter pieniężny lub niepieniężny. Zwykle emitent zobowiązuje się do wypłacania odsetek od zaciągniętego długu (płatności kuponowych). W przypadku obligacji zerokuponowych, które są instrumentem dyskontowym, dłużnik emituje obligacje poniżej ceny nominalnej (z dyskontem) i nie wypłaca okresowych płatności kuponowych. Emitent zobowiązuje się również do wykupu obligacji w określonym terminie (terminie zapadalności). Przykładem świadczenia niepieniężnego może być prawo przeznaczenia obligacji komunalnej na wykup mieszkania od gminy i uzyskania z tego tytułu zniżki w płaconej cenie.

Sens ekonomiczny, czyli kto, jak i po co emituje obligacje?

Emitenci

Obligacje emitowane są m.in. przez Skarb Państwa, jednostki samorządu terytorialnego, przedsiębiorstwa, banki komercyjne, a ostatnio aktywnymi emitentami obligacji stały się również banki spółdzielcze.

Sposoby przeprowadzenia emisji

Emisja obligacji może być przeprowadzania w drodze oferty publicznej lub prywatnej. Oferty publiczne skierowane są do szerokiego kręgu inwestorów i reklamowane w prasie, internecie czy tv. Informacje o ofercie prywatnej mogą być przekazane do co najwyżej 149 inwestorów. Szerokie działania reklamowe w przypadku ofert prywatnych nie mogą być przeprowadzane.

Cel emisji obligacji

Emisja obligacji jest jednym ze sposobów finansowania. Stanowi alternatywę dla zaciągnięcia kredytu bankowego lub pożyczki. Może być ona tańsza i łatwiejsza do przeprowadzenia niż pozyskanie kredytu. Emitent ma możliwość elastycznego ustalenia wszystkich parametrów obligacji, m.in. oprocentowania, częstotliwości wypłaty odsetek czy wcześniejszej częściowej lub całkowitej spłaty obligacji. Obligatariusz z kolei zyskuje możliwość uczestniczenia w finansowaniu firm lub przedsięwzięć, otrzymując w zamian odsetki wyższe niż oprocentowanie lokat bankowych.

Rodzaje oprocentowania obligacji

Obligacje o stałym oprocentowaniu

Emitent zobowiązuje się do wypłaty regularnych płatności odsetkowych (kuponów) obliczanych w oparciu o stałą stopę procentową. Oprocentowanie takich obligacji nie zmienia się w żadnym okresie odsetkowym od chwili emisji aż do wykupu – obligatariusz otrzymuje w każdym okresie odsetkowym taką samą kwotę odsetek. Obligacje o stałym oprocentowaniu zapewniają zysk o stałej wysokości, również w warunkach spadających stóp procentowych.

Obligacje o zmiennym oprocentowaniu

Emitent zobowiązuje się do wypłaty regularnych płatności odsetkowych o zmiennej wysokości obliczanych na bazie zmiennej stawki referencyjnej. Stawką referencyjną może być np. stawka WIBOR lub rentowność bonów skarbowych. Stawka referencyjna jest zwykle powiększana o stałą wysokość zwaną marżą odsetkową (mającą charakter premii dla nabywcy obligacji). Wypłacane przez emitenta odsetki mogą być różnej wysokości w każdym okresie odsetkowym. Obligacje o zmiennym oprocentowaniu zabezpieczają nabywcę przed niekorzystnymi zmianami (wzrostem) stóp procentowych.

Obligacje indeksowane

Szczególnym rodzajem obligacji o zmiennym oprocentowaniu są obligacje indeksowane, dla których odsetki (a czasem również wartość obligacji otrzymywana przy wykupie) są dodatkowo zmieniane (indeksowane) o określoną stawkę wynikającą ze zmian określonego z góry wskaźnika (indeksu). Indeksem tym jest najczęściej wskaźnik inflacji. Obligacje indeksowane inflacją zabezpieczają przed spadkiem wartości nabywczej zainwestowanych środków.

Obligacje zerokuponowe

Tego rodzaju obligacje nie wypłacają wcale odsetek, ale za to są emitowane po cenie niższej niż cena nominalna. Dochodem inwestora jest zysk kapitałowy, a więc różnica między ceną emisyjną a ceną nominalną, inaczej dyskonto. Wielkość dyskonta zależy od długości terminu zapadalności obligacji (im dłuższy termin, tym dyskonto większe) oraz ogólnej oceny emitenta przez inwestorów. Obligacje zerokuponowe zachowują się podobnie jak obligacje o stałym oprocentowaniu i w przypadku dotrzymania ich do wykupu zapewniają stały, znany w momencie zakupu, zysk.

Co zyskuje obligatariusz?

Odsetki lub dyskonto

Podstawowym dochodem obligatariusza są odsetki od obligacji. Odsetki są wypłacane w formie okresowych płatności, czyli tzw. kuponów. Najczęściej okresy odsetkowe (czas od wypłaty jednego kuponu do następnego) ustalane są na 3 lub 6 miesięcy. Rzadziej występują okresy 1 lub 12 miesięczne. Istnieją też obligacje, które wypłacają odsetki tylko w momencie wykupu obligacji. W czasie od daty emisji do daty wykupu odsetki mogą być naliczane liniowo lub kapitalizowane w okresach odsetkowych. W tym drugim wariancie mamy do czynienia z procentem składanym, gdyż w drugim i kolejnych okresach odsetki są naliczane nie tylko od nominału, ale i od wcześniej naliczonych odsetek.

W przypadku obligacji zerokuponowych inwestor nie otrzymuje żadnych odsetek, a cały zysk pochodzi z tzw. dyskonta. Obligacje zerokuponowe sprzedawane są po cenie niższej niż nominał, a wykupywane po wartości nominalnej. Różnica między tymi ceną zakupu a ceną wykupu to dyskonto.

Zabezpieczenie

Spłata zobowiązań przez emitenta może być dodatkowo zabezpieczona. Mówimy w takim przypadku o obligacjach zabezpieczonych. Do najpopularniejszych zabezpieczeń należą hipoteki, zastawy rejestrowe i cesje.

Opcje dodatkowe

Obligacje mogą zawierać dodatkowe opcje. Są to uprawnienia określone w warunkach emisji obligacji, które przysługują obligatariuszom (np. prawo do zamiany na akcje emitenta, prawo pierwszeństwa, prawo do żądania przedterminowego wykupu) lub emitentowi obligacji (np. prawo wcześniejszego wykupu obligacji).

Płynność

Obligacje po emisji mogą być przedmiotem obrotu publicznego lub prywatnego. Obrót publiczny to obrót zorganizowany, który odbywa się na giełdach i w alternatywnych systemach obrotu (ASO). W Polsce obrót obligacjami skupiony jest na rynku Catalyst. Transakcje prywatne mogą być zawierane pomiędzy inwestorami poza rynkiem publicznym, są jednak obłożone podatkiem od czynności cywilnoprawnych (PCC).

Zwiększenie płynności obligacji może również odbywać się poprzez zawarcie w warunkach emisji obligacji możliwości wezwania emitenta do wcześniejszego wykupu obligacji.